Cuando se vende una propiedad en España hay que pagar, en general, dos impuestos: el Impuesto de Ganancia de Capital y la Plusvalía Municipal. En este artículo me voy a referir únicamente al Impuesto de Ganancia de Capital y la Plusvalía Municipal se tratará en uno posterior.

Lo primero que habría que decir es que la estructura del Impuesto de Ganancia de Capital es compleja. Lo pagan aquellos residentes en España por sus propiedades a nivel mundial y los no-residentes que posean una propiedad en este país. La residencia habitual puede estar exenta dependiendo de las circunstancias personales.

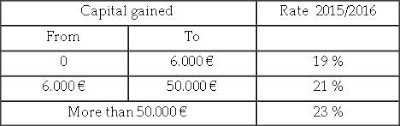

Escala del Impuesto

Desde 2007, las ganancias producidas por la venta o transferencia de activos, ya sean muebles o inmuebles, se declaran como “ahorros” y como tales se añaden al resto de los “ahorros” del año para obtener la base imponible del impuesto. Desde el 1 de enero de 2010, el impuesto era del 19% para los primeros 6.000 € y de un 21% a partir de esa cifra. Como parte de las medidas de austeridad tomadas por el Gobierno Español, se ha añadido una contribución especial para los años 2012 y 2013 quedando el impuesto de la siguiente forma: 21% hasta los 6.000 €, 25% entre 6.000 € y 24.000 € y 27% para la parte que supere los 24.000 €.

Impuesto de Ganancia de Capital en la venta de un inmueble

Cuando se calcula la ganancia (restando el precio de adquisición al de venta) se pueden deducir asimismo los costes de las operaciones (como las minutas de abogados y agentes inmobiliarios) o los gastos en mejorar la vivienda y, además, se pueden aplicar unos coeficientes de actualización que tienen en cuenta la inflación para incrementar el valor de los gastos deducibles dependiendo de durante cuanto tiempo se ha tenido en propiedad la vivienda.

Reducciones

Puede haber reducciones dependiendo de si la propiedad se compro antes o después del 31 de diciembre de 1994 y si se vendió antes del 20 de enero de 2006. Si la propiedad se compro después del 31 de diciembre de 1994, la ganancia se paga completa (todo sujeto a las posibles deducciones que se comentan más abajo). Cuando una propiedad que se adquirió antes del 31 de diciembre de 1994 se vendió antes del 20 de enero de 2006, la ganancia se reduce en un 11.1% por cada año de propiedad (una propiedad comprada antes del 31 de diciembre de 1986 no paga nada). Si el activo se compro antes del 31 de diciembre de 1994 y se vendió después del 20 de enero de 2006, la ganancia se calcula proporcionalmente en función del tiempo: la ganancia antes del 20 de enero de 2006 y la posterior a esa fecha. La reducción solo se aplica a la porción de la ganancia anterior al 20 de enero de 2006. Las ganancias de capital obtenidas después del 20 de enero de 2006 se pagan al completo.

Deducción por vivienda habitual para menores de 65 años

Los residentes españoles pueden obtener una deducción por reinversión cuando venden su vivienda habitual e invierten en una nueva. Para tener derecho a esta deducción, el propietario tiene que haber vivido en dicha propiedad de manera continua por al menos tres años (o menos si se tiene que vender por cambio de la situación familiar, cambio de trabajo, etc.) antes de la fecha de venta. Asimismo, el propietario tiene que comprar una nueva vivienda habitual en un plazo de cuatro años, que empiezan a contar dos años antes de la venta. La deducción se basa en la proporción de la venta que se necesita invertir para comprar una nueva casa. Si la casa nueva cuesta más que la vieja, la deducción es total. Para acogerse a esta deducción, el sujeto pasivo del impuesto debe declarar la ganancia junto con la intención de reinvertir el beneficio en una nueva residencia habitual y ser residente fiscal en España (es decir, pagar los impuestos en España). Sin embargo, ni la residencia habitual anterior, ni la nueva, tienen porque estar en España para acogerse a esta deducción.

Deducción por vivienda habitual para mayores de 65 años

Si, como en la deducción anterior, el propietario ha vivido de manera continua en su residencia habitual por más de tres años antes de la venta y tiene más de 65 años en el momento de la transacción, las ganancias están exentas del impuesto incluso aunque no se compre una nueva vivienda. También en este caso hay que ser residente fiscal en España.

Venta de una propiedad por no residentes

Cuando una propiedad se vende por un no residente en España, el comprador debe retener un 3% del precio de venta y depositarlo en la Administración Tributaria como un adelanto del Impuesto de Ganacia de Capital en nombre del vendedor. Si no lo paga, el comprador puede ser multado y los impuestos impagados pueden recaer como una carga sobre la propiedad. Si el 3% excede la cantidad a pagar en concepto del impuesto, el vendedor recibirá una devolución. Si el 3% el menor que el impuesto devengado, todavía habrá que pagar una cantidad adicional. El vendedor debe presentar una solicitud de devolución en los tres meses posteriores a la operación para que la devolución se lleve a cabo.

En cualquier caso, y como cada caso es diferente, es altamente recomendable que consulte sus particularidades con su abogado o asesor fiscal.